作者:Fairy,ChainCatcher

编辑:TB,ChainCatcher

Robinhood 的股票代币化计划正如火如荼推进。昨晚,其已在 Arbitrum 链上完成了 213 种美股的代币铸造,涵盖英伟达、微软、苹果等主流标的。

其中最引人注目的,是 Robinhood 将代币化的触角伸向了未上市的私营公司,包括 OpenAI 和 SpaceX。但就在今日凌晨,OpenAI 官方紧急发声“切割”:无合作、未参与、不背书、更未批准任何股权转让。

这一强硬表态迅速引发争议:未上市股票能代币化吗?代币背后对应真实股权吗?

对此,我们梳理了当前市场对于“股票代币化”的核心争议与现实困境,希望能为大家提供一个更清晰的观察视角。

目前市场上大多数股票代币产品本质上是价格锚定的衍生品,其背后的结构更接近于信托基金或ETF。它们提供的是某支股票价格的链上“影子标的”,而非真正意义上的股权登记。

这种模式下:

加密KOL AB Kuai.Dong调侃道:“自己控盘,自己增发。昔日券商,今天成了币圈联储。”

将未上市公司股权进行链上代币化,看似一种突破传统金融限制的创新,但在法律现实和公司治理层面,却触及复杂且敏感的地带。

私营公司可能通过章程、股东协议或投资备忘录等形式,对股权的“转让”进行限制。而这里的“转让”并非仅指所有权的变更,往往涵盖了从质押、衍生品设计到交易权能的广义行为。

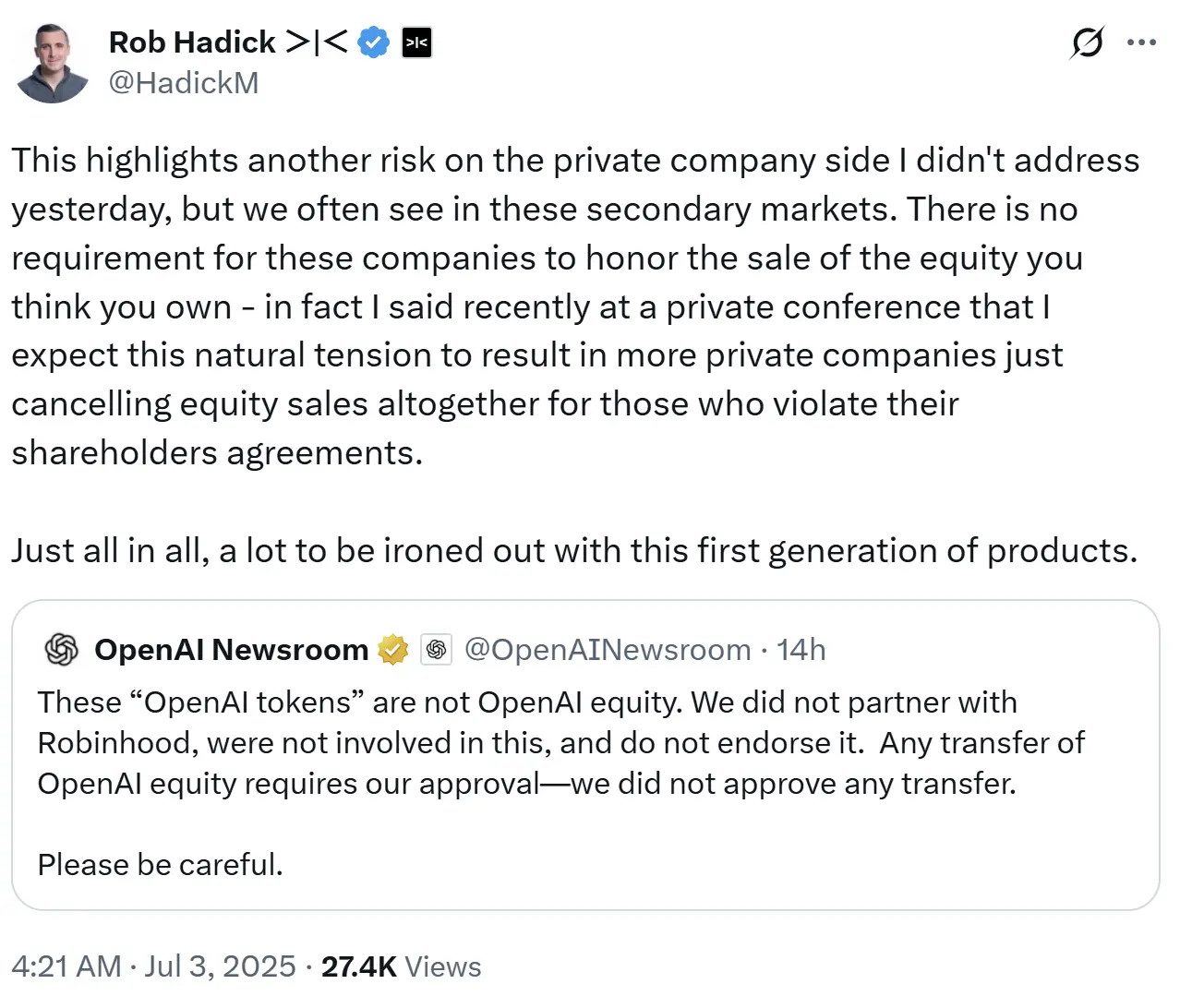

在Robinhood 与OpenAI 的事件里,Dragonfly 合伙人Rob Hadick指出,这些公司并没有义务认可“你以为自己拥有的股权销售”。其预计这种天然的矛盾会导致更多私营公司直接取消那些违反股东协议的股权销售。这种现象在二级市场屡见不鲜。

加密KOL qinbafrank提出另一种情况:私募股权二级市场中,流转的未上市公司股份往往并非直接股权,而是对应未上市公司背后投资基金的LP份额(通常通过SPV架构持有,由GP行使权利)。这些LP份额的转让无需公司官方同意,甚至未上市公司可能并不知晓投资机构LP份额的变化。不过,尽管LP份额交易灵活,但也伴随着极高的信息不对称风险。

此外,OpenAI等公司可能出于维护二级市场定价权的考虑,始终对股票代币化持抵制态度,这也为推动代币化进程的企业带来了挑战。

虽然股票代币化在叙事层面具备“全天候交易”“全球无门槛准入”等优势,但从当前来看,其对整体市场结构的增量效益仍显有限,尤其在吸引机构级资金方面存在天然掣肘。

加密KOL Phyrex指出,当前链上流通的多数股票代币并非由券商发行,核心问题在于无法实现实质交割。不能交割就意味着价格的偏斜可能在短时间内无法回正,很难做成正向的套利,加之其未获得 SEC 等监管机构的合法批准,也就无法吸引具备规模化交易能力的机构资金入场。

更关键的是,传统股票市场并非 24 小时运作,而链上股币的全天候交易机制与之存在“时间错位”。在无法交割的前提下,价格锚定若完全依赖预言机完成,币股之间的价格脱节将成为常态,且股币之间无法实现深度共享,造成价格深度与波动性的系统性劣势。

在上一轮股票代币化的尝试中,合规缺位几乎是所有项目失败的共同症结。虽然近年来加密行业整体监管环境略有改善,但针对股票代币化的监管框架仍高度不确定,甚至空白。

目前,Coinbase 正积极寻求美国 SEC 批准,试图在合规框架下为用户提供股票代币化交易服务,但截至目前尚无明确结果。

与此同时,智能合约与资产托管问题构成了该赛道的另一重系统性风险。股票代币化项目通常依赖智能合约承担资产映射、持仓记录和权益结算等关键职能,但一旦遭遇外部攻击,链上资产便可能发生不可逆损失。在监管缺位状态下,用户将更难寻求法律救济或追回链下对应资产。

若平台方(如 xStocks)在运营或系统上出现问题,其所连接的交易所等合作方可能会被迅速波及,出现“多米诺式”的牵连。

“股票代币化”再次成为行业焦点,毫无疑问为链上金融开启了广阔的想象空间,但其背后的市场风险依然不可忽视,这场变革之旅依旧充满未知与考验。

推荐阅读:

深扒 xStocks 开发商 Backed:“归零”团队二次创业,音乐生管项目增长

行情

行情

平台

平台

首页

首页

观点

观点

快讯

快讯