撰文:imToken

稳定币,这一加密金融中最贴近 RWA 的产品形态,正迎来前所未有的监管大变局。

2025 年 6 月 18 日凌晨,美国参议院以 68 票赞成、30 票反对,通过了被誉为加密支付立法里程碑的《GENIUS 法案》(Giving Every Nation a United Stablecoin),这是美国首次在联邦层面为稳定币设立明确合规路径,标志着加密资产从技术实验迈向制度化的关键转折。

与此同时,中国香港也通过《稳定币条例》及未来的相关牌照申请做出前瞻性布局,并将于 8 月 1 日正式接受稳定币发行牌照申请,成为全球首个落地本地稳定币发牌机制的金融中心。

正如《传统机构入场全景图:持仓、稳定币、立法齐头并进,巨头在重塑 Web3?》所言,以美国和香港为代表的合规新周期,或将深刻重塑稳定币在全球金融体系中的地位,这一切变量背后的潜流,正在加速走向前台。

过去 5 年,全球范围内最成功的加密金融产品是哪个?

答案并不难猜,既不是 Uniswap 等点燃 DeFi Summer 的链上金融创新,也非 CryptoPunks 等掀起 NFT 热潮的数字艺术品,反而是大家早就习以为常的稳定币。

没错,在 DeFi、NFT 等自带大户属性的游戏之外,面向普通用户的稳定币已然成为加密 / 非加密用户广泛接受的用例之一,逐步成为链上支付、跨境清算、金融交易乃至 Web2 场景中的重要桥梁,极大拓宽加深了加密经济的用户基础。

但客观来讲,其广泛应用也始终游走在灰色地带——缺乏统一监管、储备机制不透明、法律属性模糊,成为阻碍机构入场和主流采用的关键问题。

而作为全球金融规则的风向标,美国《GENIUS 法案》的通过无疑具有里程碑意义,该法案首次在联邦层面对稳定币定义、发行资质、储备机制与用户权利作出全面规定,核心要点包括:强制 1:1 储备支持,所有发行方需保持与所发稳定币等值的法币储备,用户可随时按 1:1 赎回持有的稳定币。

同时发行资质也仅限银行、持牌非银金融机构及审计合规企业,且适用对象广泛,包括企业清算型稳定币、消费端支付型稳定币等,这意味着长期游走在灰色地带的稳定币业务,将首次进入「有法可依、有规可循」的制度轨道,尤其对像 Circle、PayPal、JPMorgan 等正推动稳定币业务的企业影响深远。

也正因如此,作为目前唯一在美股上市的稳定币发行商,Circle 自 6 月 5 日 IPO 之后一路走高,从发行价 31 美元飙升至最高 263.45 美元,涨幅逾 100%,跻身 Coinbase 和 Robinhood 等重量级玩家之列。

更值得注意的是,Circle 的市值一度逼近 600 亿美元,相当于其所发行的 USDC 的总流通市值,无疑也标志着市场对合规稳定币逻辑的定价开始被重新估值。

这也表明「稳定币合规」的想象力,不再局限于 Web3,而开始投射到主流金融叙事中,不论后续实际走向如何,对加密资产进一步走入主流视野、获得合法合规框架来说都是一个转折点。

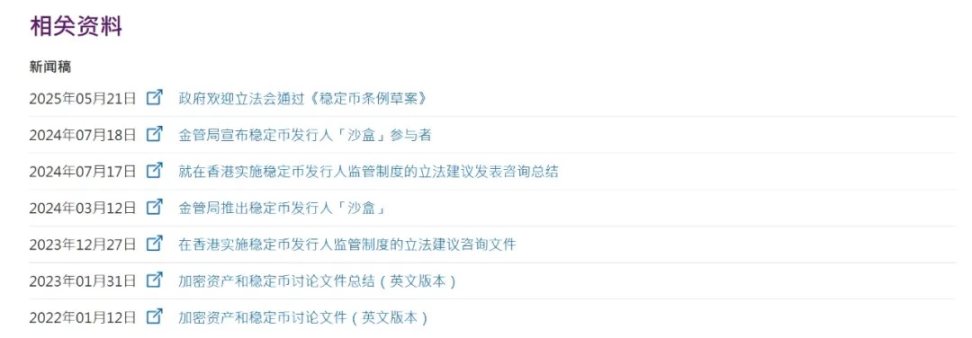

2022 年 10 月 31 日发表《有关香港虚拟资产发展的政策宣言》以来,香港在加密监管领域一直走在世界主要司法管辖区的前列。

早在 2022 年 1 月,香港金管局就发布了一份关于加密资产和稳定币的讨论文件并邀请利益相关者提供反馈,去年年初更是推出稳定币发行人「沙盒」,了解计划在香港发行法币稳定币的机构的业务模式。

而最新的香港《稳定币条例》则将于 8 月 1 日生效,届时香港金管局将开始接受牌照申请,目前香港金管局已经就落实《稳定币条例》具体指引启动市场咨询。

来源:香港金管局

根据目前披露的信息,关键制度设计秉持「相同活动、相同风险、相同监管」的原则,包括发行人需向金管局申请稳定币发行牌照,须设有实体本地注册公司,且资产需与发行总额完全挂钩,储备资产应为高流动性法币或短期国债。

可以说与上述美国相关监管维度与机制大同小异,值得注意的是,香港监管制度对 USD、HKD 等主要货币锚定的稳定币均适用,政策核心旨在为 Web3 金融提供稳定清结算媒介,同时吸引更多机构在港落地稳定币业务。

要知道作为国际金融中心,香港一直以来都在积极探索金融创新的路径,而稳定币市场某种程度上正是香港作为国际金融巨头的舒适区——旗下涵盖丰富的金融服务业态,且拥有多年的积累和丰富的经验,成熟的风控体系、完善的交易基础设施和庞大的客户群体。

这也使其相比美国更强调灵活落地与国际接轨,吸引更多机构利用香港为跳板,探索亚洲市场的稳定币清算与发行路径,目前 HashKey、OSL 等本土重量级玩家据称均已就稳定币发牌进行申请准备或布局,并成为观察香港加密合规化与金融基础设施融合的重要切入点。

除此之外,欧盟方面于 2024 年生效的《MiCA 法规》(Markets in Crypto-Assets)已全面覆盖加密资产的合规监管,对稳定币进行了细致分类,包括 EMT(电子货币代币)与 ART(资产参考代币)两大类。

其中前者是指与单一法币锚定的稳定币,如 Circle 发行的 EURC,后者则是指锚定一篮子资产的稳定币,如折戟沉沙的 Libra 类型,而 EMT 稳定币需获得欧盟电子货币机构许可,受央行监管,须披露储备构成、运行机制,并确保用户赎回权,Circle 的 EURC 即为 MiCA 实施后首批受益产品。

同时 Crypto 领域影响力不容小觑的韩国,其新任总统李在明所在执政党也提出了《数字资产基本法》,明确规定只要韩国公司拥有至少 5 亿韩元(约 37 万美元)的股本,同时确保通过储备金保证退款,就可以发行稳定币。

来源:Cointelegraph

根据韩国央行(Bank of Korea)的数据,韩国稳定币交易量激增,第一季度在五个主要国内交易所(Upbit、Bithumb、Korbit、Coinone、 和 Gopax)主要美元稳定币的交易额达到 57 万亿韩元(约 420 亿美元)。

就在近期韩国央行高级副行长柳相敦也表示,引入韩元计价的稳定币应该循序渐进,应该先让监管最严的商业银行发行韩元稳定币,等有经验后再逐步放开给非银行机构。

此外,多个主要金融中心历史上也曾发布过本地稳定币框架或试点项目:

新加坡金管局(MAS)于 2023 年提出稳定币监管草案,强调 1:1 储备、透明披露和本地运营要求;

阿联酋阿布扎比全球市场(ADGM)启动稳定币清结算试点,吸引 PayPal、USDC 等跨境业务落地;

日本通过新法案允许银行和信托公司发行稳定币;

整体来看,欧洲监管侧重于维护用户权益与金融稳定,韩国则偏向于与本地金融与科技巨头合作探索,这既标志着全球稳定币监管体系逐步趋于统一标准,也表明稳定币不再是灰色地带,而正在被视为金融创新的正式组成部分,其监管试验场也成为吸引 Web3 项目的重要资本政策工具。

辩证地看,2025 年开始,无论是加密资产 ETF 还是稳定币,全新的监管周期已经成为 Web3 与加密行业发展的一个明显的分水岭,尤其是当合规成为稳定币下一阶段发展的主线,各国在制度层面的探索不仅影响市场格局,也深刻塑造 Web3 金融的未来基础设施形态。

可以说,放眼全球,稳定币正在经历一次从「草莽扩张」向「制度主导」的剧变,而这场巨变下的格局重构,也正随着各国法规纷纷落地,全面展开。

行情

行情

平台

平台

首页

首页

观点

观点

快讯

快讯