作者: Arnav Pagidyala 来源:Bankless 翻译:善欧巴,金色财经

尽管链上锁仓总值已达数十亿美元,钱包、互操作性和区块链性能也取得了重大进展,但 DeFi 仍远未触达其潜在的广大用户群。相比之下,中心化交易所(CEX)正在迅速增长用户和资产 —— 并不是因为它们更优秀,而是因为它们更方便。

Infinex、Defi App 和 Definitive 等应用,已经初步展示了更流畅的链上体验可能是什么样子:更低的费用、更小的价差、可接触更多资产和收益等。

但只要法币入金渠道仍然缓慢、昂贵且容易出错,DeFi 就仍然只是加密原生用户的小众工具。

普通用户可以在 Robinhood 上购买 meme 股票,或者在 Coinbase 上交易代币,资金即时可用,几乎没有障碍。而如果你试图通过 MoonPay 或 Transak 在链上进行同样的操作,你将面临 3-6% 的手续费、超过 50% 的失败率,甚至要等待数天才能完成。

更糟的是,如果用信用卡付款,失败率竟然高达 80% 左右。

但我们也曾看到过入金阻力消失时的巨大潜力:

Moonshot 通过无需 KYC 的 Apple Pay 入金渠道,已成功引导超过 150 万 用户上链

Opera Minipay 借助与本地支付方式集成的无 KYC 入金系统,已成功导入 800 万 用户

其他类似的例子也存在,但当然,无 KYC 机制通常仅适用于 小于 $500 的交易

总结一句话:入金通道是 DeFi 当前最大的瓶颈。

这篇文章将探讨:为什么 Web2 的入金渠道行之有效、为什么加密世界的入金仍然处于原始阶段、新一代集成式 DeFi 应用如何打通这一最后的闭环。

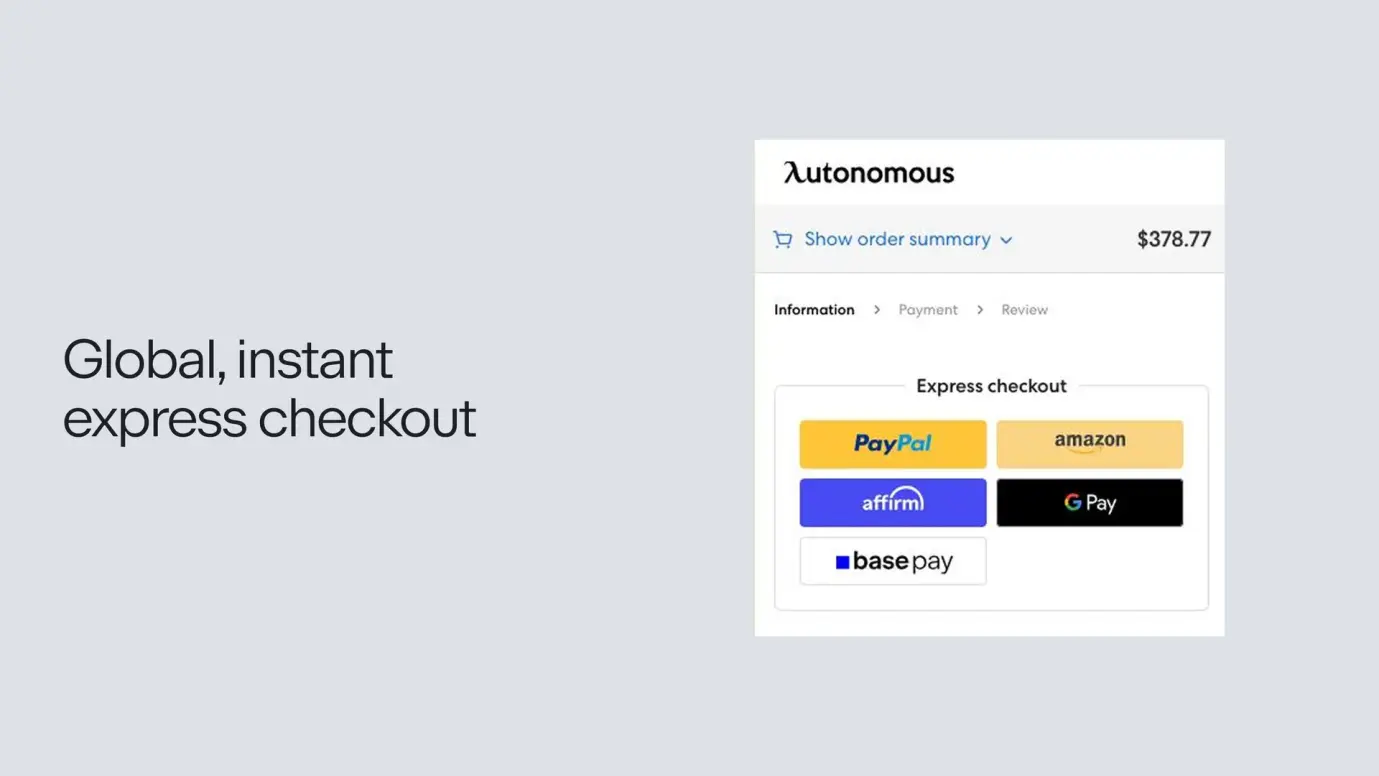

如果你曾试图在 Robinhood、Coinbase 或任何新型线上银行上开户入金,几乎一定会体验到丝滑顺畅的 ACH(自动清算中心转账)或借记卡入金流程。

入金用户体验(UX)可以拆解为三个核心要素:手续费、入金失败率、速度。大多数 CEX 的入金几乎是免费的,失败率极低,资金能即时到账并可交易,整体提供了几近完美的使用体验。再加上金融科技公司和 CEX 正在积极开展入金激励活动,鼓励用户尽可能多地充值,CEX 实际上已经在入金入口占据了垄断地位,把其他竞争者“价格驱逐”出局。

简而言之,CEX 愿意把法币入金当作亏本引流工具,以此优化用户转化。

CEX 主动补贴了信用卡手续费、风险成本、合规审查(KYC)、流动性准备金、汇率兑换等所有相关成本,因此当用户充值 $100 时,平台依旧会让你账户中显示 $100。与此同时,CEX 通过承担更高风险和积极补贴入金过程,降低了失败率,并让资金能够即时用于交易。

更深入来看:

当用户使用主流支付方式入金时,资金其实存在“可撤回”的时间窗口。例如,通过 ACH 转账入金,在 60 天内都可以被撤销。但你在 Coinbase 上用 ACH 转入后,平台却马上允许你买 BONK,对吧?

这背后正是 CEX 的“魔法”所在。CEX 不允许你在 ACH 清算之前把资金转出平台。举个例子,如果你买了 BONK 后价格暴跌 50%,然后你发起了一笔借记卡拒付怎么办?

CEX 为了提前让你交易,会采用一系列风险对冲策略来控制敞口,比如:

使用内部风控池对冲用户头寸

用户头寸互相撮合抵消

运用统计模型预测 ACH 失败率并动态对冲

通过这些手段,交易所能在资金尚未清算的情况下也让你交易,同时确保一旦发生欺诈行为也能冻结或追回资产。

当然,这一策略也不是万无一失。对于冷门交易对或高风险期权(如 0DTE 期权),对冲和风险管理会更加困难。但对 CEX 而言,这是值得的 —— 因为它们可以通过交叉销售高利润产品(如永续合约、期权、杠杆等)在后续获利数倍于亏损。

而当入金发生在链上时,情况就完全不同了。

非托管钱包的性质意味着用户可以立即把资金转走,一旦发生资金撤回(如 ACH 退单或信用卡拒付),平台毫无追回手段。

这就是为什么像 Transak、MoonPay 这类服务提供商收费高、到账慢、失败率高的根本原因。他们必须极度保守地控制风险——以防御损失为优先考量,因为他们无法冻结资产、无法对冲风险,也无法像 CEX 一样通过其他产品实现亏本引流的策略。

一个中心化交易所会通过多种用户获取渠道引入新一批用户。这些用户大多数是“优质用户”,会持续使用平台的各类产品,为 CEX 带来盈利。但也会有一部分“坏用户”,他们可能会通过欺诈手段对法币入金发起拒付,或者只是为了领取入金激励而注册,在完成首次操作后便不再活跃,导致平台亏损。

每一批新用户都由上述各种类型的用户构成。CEX 的任务,就是要最大限度地激活和服务那些有价值的用户,同时控制无效或恶意用户带来的风险与损失。

随着每一批新用户的加入,CEX 的数据优势也在持续累积。他们不断优化模型,以最小化风险、最大化收益。想想 Coinbase 自 2013 年以来积累的数据量——从反洗钱(AML)到欺诈检测,再到深入的用户行为洞察——这为他们带来了显著的领先优势。

总结来说,CEX 的运营策略是在“放宽风险参数以推动营收增长”与“收紧风控以避免负期望值用户群”之间寻找平衡。而头部 CEX 的盈利能力极其强大,使他们更愿意承担风险,倾向于激进地追求营收增长。

DeFi 的竞争优势在于其结构性低成本,使其有潜力在某些方面赶超中心化交易所。要知道,CEX 每年在员工、合规、法律等方面的开支是千万甚至上亿美元级别;而像 Hyperliquid、Pump 和 Axiom 这样的小团队 DeFi 协议,仅靠不到 20 人的团队就能实现数亿美元利润。

下一阶段的关键突破点,将是这些已经盈利的 DeFi 协议将部分收入投入到**用户获取(top-of-funnel)**中,以此来与 CEX 在市场营销、品牌可信度等方面实现对等。而这背后的核心,仍然是产品的易用性。

来看一个简单示例:一个巴西用户想通过借记卡在 xDEX 上入金:

用户使用借记卡发起入金 → onramp 服务商将 USDC 发送到用户的 DEX 钱包 → 智能合约验证该笔入金 → 智能合约将入金 TVL 的一定比例奖励给服务商(例如每入金 $100,奖励 $5)对于用户来说,这极大地降低了入金失败率,使资金即时可交易,并将费用降至零。实质上,这就是在入金体验上达到与 CEX 同等水准。

如果某个协议为每 $100 的 TVL 入金支付 5% 的补贴,而它可以在这些 TVL 上年化赚取超过 5% 的收益,那么这种补贴就是值得的。我们的内部模型显示,合成资产或永续合约类 DEX 在 onramp 资金上产生的年化收益往往超过 20%。

归根结底,onramp 补贴是将 DeFi 扩展到加密原生之外的关键。而引入“生产性”的 TVL,远比简单的代币回购更具价值:它带来持续的收入增长,最终也推动代币的长期价值上升。这,才是推动链上价格发现的真正路径。

行情

行情

平台

平台

首页

首页

观点

观点

快讯

快讯