撰文:Token Dispatch, Thejaswini M A

编译:Block unicorn

一家曾经经营情侣酒店的公司,如今将自己定位为日本通往比特币的门户,这其中蕴含着独特的日本特色。

Metaplanet 从酒店业转型为持有数字资产的旅程,读起来就像一部董事会惊悚片——主角从房门钥匙换成了私钥。

在短短一年多时间里,Metaplanet 从一家陷入困境的酒店公司,转变为亚洲最大的比特币持有的上市公司,并在全球排名第 11 位。

虽然新闻头条聚焦于比特币的购买,但故事的真正核心在于一家传统日本公司如何应对监管限制、股东怀疑和市场波动,执行了可能是近年最大胆的企业战略转型。

Metaplanet 的故事并非始于宏伟的抱负,而是平凡的现实。作为一家酒店公司,它在日本各地经营酒店。

商业模式很简单:提供住宿、收取收入、然后循环往复。

即没有革命性,也没有突破性。

只是日本企业几十年来一直擅长的那种稳定、可预测的生意。

然而,公司的财务表现却讲述了一个不同的故事。Metaplanet 的股价长期低迷,酒店资产表现不佳,管理层在寻找新的方向。到 2024 年初,这家公司已经到了重塑的时机。

西蒙·格罗维奇(Simon Gerovich),一位投资银行老将,带着一个对酒店客人来说看似荒诞的愿景加入了 Metaplanet:将公司转变为日本的 MicroStrategy。

Metaplanet 的比特币之旅始于 2024 年 5 月,当时公司宣布首次购买了 117.7 枚比特币,价值约 720 万美元。这是一次战略转型,以企业宣言般的庄重态度宣布。

公司采用了所谓的「比特币储备战略」,将加密货币定位为其企业主要储备资产。这一决定伴随着公司运营和理念的全面重组。

他们现在拥有的比特币比萨尔瓦多还多。

想想看,一家日本酒店公司拥有的比特币比一个将比特币定为法定货币的国家还多。

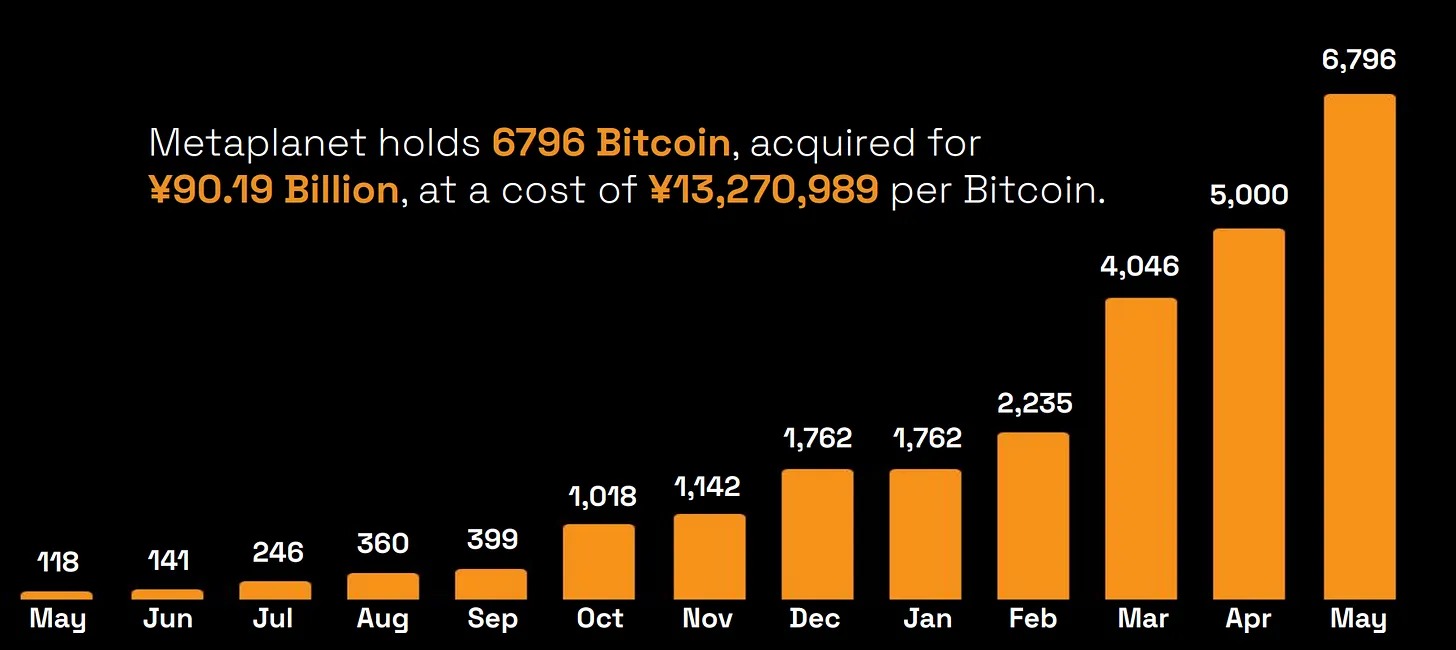

自首次购买以来,Metaplanet 在比特币积累方面一直非常稳定:

2024 年 5 月:额外购买 23.35 枚比特币

2024 年 7 月:再次购入 20.381 枚比特币

2024 年 8 月:增持 21.88 枚比特币

2024 年 9 月:多次购买,总计超过 100 枚比特币

2024 年 12 月:持仓达到 1,762 枚比特币(开始认真对待)

2025 年第一季度:三个月内增持 5,034 枚比特币(彻底发力)

2025 年 5 月:在购买 1,241 枚比特币后,持有量达到 6,796 枚

他们的平均成本?每枚比特币约 89,492 美元。考虑到现在的价格,这个时机相当不错。

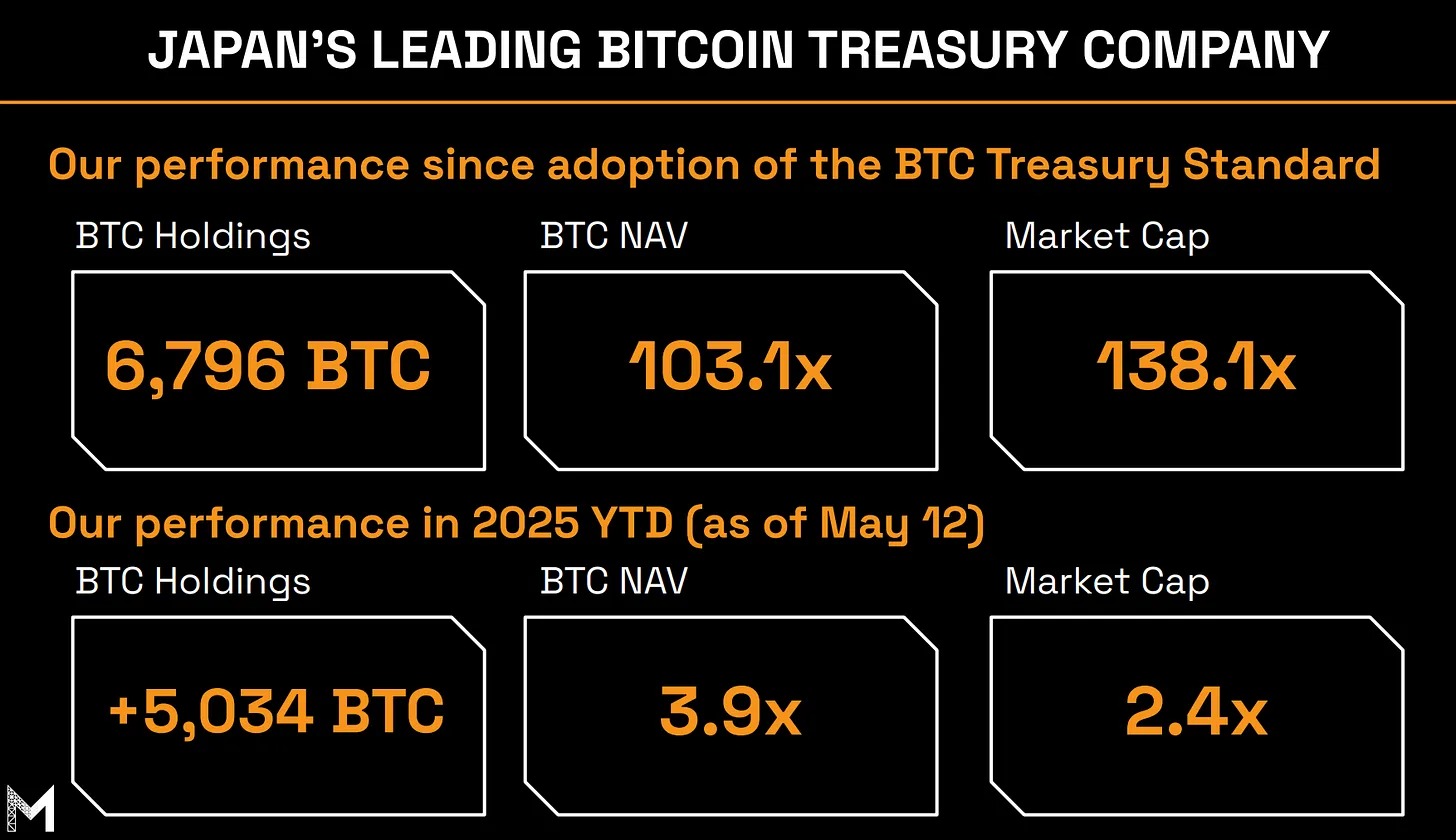

Metaplanet 现已成为日本最大的企业比特币持有者,也是全球上市企业中最重要的比特币持有者之一。

2024 年比特币价格的上涨意味着 Metaplanet 的持仓价值大幅增加,带来的未实现收益远远超过了其传统的酒店收入。

创纪录的营业利润:8.77 亿日元的收入带来了 5.92 亿日元的利润

比特币创收:通过期权溢价收获 7.7 亿日元(占总收入的 88%)

酒店运营收入:仅 1.04 亿日元(占收入的 12%)

比特币持有量:6,796 枚(2024 年底为 1,762 枚)

未实现比特币损失:第一季度为 74 亿日元,但到 5 月 12 日逆转为 135 亿日元的收益

什么是比特币创收?简单来说,他们出售以现金担保的比特币看跌期权,收取溢价,同时在期权被执行时以较低价格购买更多比特币。

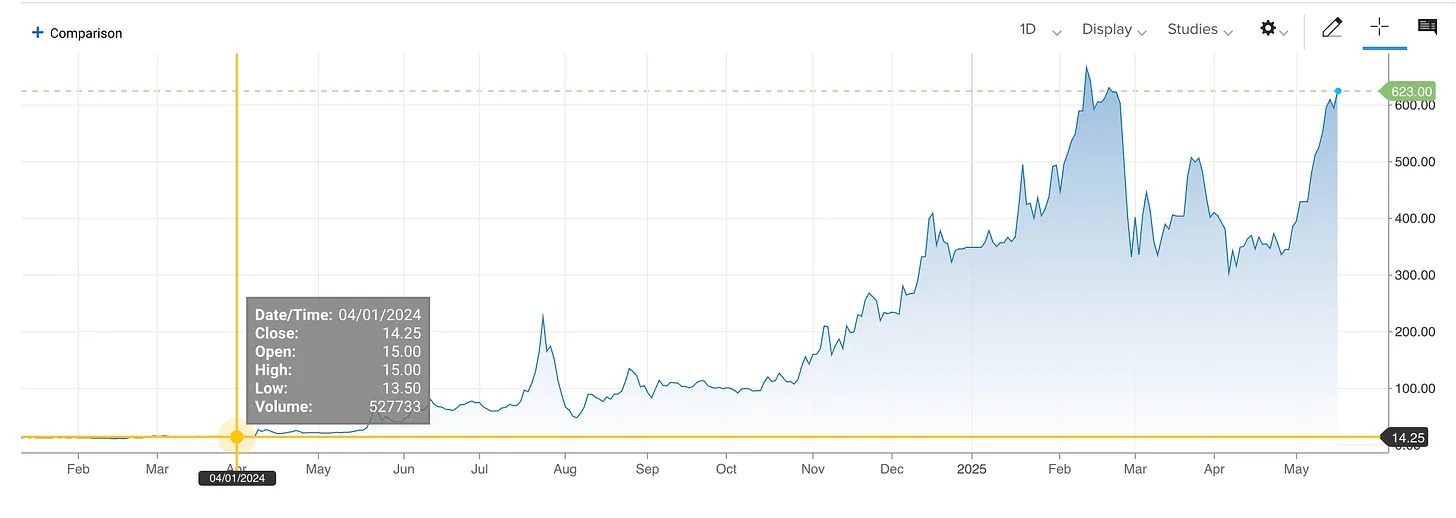

他们的股价?自开启比特币之旅以来上涨了 3000%。与此同时,传统酒店股可能还在努力从 2020 年的低谷中恢复。

虽然比特币本身在此期间表现良好,但 Metaplanet 超过 3000% 的涨幅远远超过了比特币的回报,这表明投资者愿意为以下因素支付溢价:

他们的创新融资机制

「BTC 收益率」战略的执行

在日本监管框架内获得比特币敞口的机会

公司放大比特币敞口的能力

让我们简单说明。

1. 动态执行价认股权证(精妙之处)

他们向投资者出售 2.1 亿份「认股权证」

这些权证只有在 Metaplanet 股价上涨时才会转为股份

结果:只有在所有人都赚钱时才会稀释股东

他们以这种方式筹集了 766 亿日元,且没有以低于市场价的价格发行

2. 零息债券(免费资金)

他们借钱且支付 0% 的利息

为什么有人愿意免费借钱?因为如果比特币大涨,他们有潜在的上涨空间

最新消息:以 0% 的利息借入了 36 亿日元

3. 比特币创收(让比特币自己赚钱)

他们出售比特币的「保险」(以现金担保的看跌期权)。

如果比特币暴跌,他们被迫买入更多(这正是他们想要的)。

如果比特币没有暴跌,他们保留期权溢价。

2025 年第一季度,88% 的收入来自这一策略。

4. 酒店业务现金流

他们仍拥有一些酒店,每季度产生 1.04 亿日元的收入。

所有这些现金直接用于购买比特币。

正反馈循环

用筹集的资金购买比特币。

比特币价格上涨 → 股价上涨。

股价高涨 → 可以出售更多权证。

用权证资金购买更多比特币。

重复上述过程。

为什么这行得通?

他们只在股价上涨时发行新股(权证)。

他们以零利息借钱(零息债券)。

他们从比特币的波动中赚钱(期权交易)。

一切都反馈到购买更多比特币的循环中。

如果比特币暴跌且股价下跌,整个机制将停止运作。没人会购买权证,债券变得难以出售,他们也无法为更多比特币购买提供资金。

当被问及股价担忧时,格罗维奇的回应是:「我们才刚刚开始。」 鉴于他们目前的持股量已超过整个国家,其信心之强毋庸置疑。

Metaplanet 还宣布计划向 EVO FUND 发行另一笔 2100 万美元的债券。这是他们至今的第 14 次债券发行。这些债券?自然是零利息的,因为谁还需要这种收益,当你有比特币的时候?

公司正在佛罗里达成立全资子公司 Metaplanet Treasury Corp,计划筹集 2.5 亿美元,以扩大其在日本以外的比特币购买能力。显然,一个国家已经不足以满足他们的购买欲望。

Metaplanet 并没有进行对冲操作。他们不是 50% 的比特币、50% 的酒店的策略,而是全力押注于橙色货币(比特币)战略。他们的整个商业模式现在是:

筹集资金

购买比特币

从比特币波动中创收

重复上述过程

Metaplanet 的策略显然受到 MicroStrategy 在迈克尔·塞勒(Michael Saylor)领导下的转型启发。然而,这家日本公司在不同的监管和文化环境中运营,这既带来了机会也带来了限制。

Metaplanet 引入了他们自己的关键绩效指标(KPI),称为「BTC 收益率」——衡量每股比特币持有量随时间增长的情况。2025 年第一季度显示出 170% 的 BTC 收益率。这意味着,尽管公司发行了更多股票,但股东每股持有的比特币数量却增加了 170%。

相比之下,Metaplanet 在 3 个月内实现的成就,MicroStrategy 用了 19 个月才完成。他们的市场净资产价值增长速度比 MicroStrategy 快了 3.8 倍。

与 MicroStrategy 不同,MicroStrategy 受益于成熟的美国资本市场和复杂的可转换债券市场,而 Metaplanet 必须应对日本较为保守的金融环境。日本的企业债券市场发展不足,散户投资者对杠杆比特币投资的兴趣可能更为有限。

Metaplanet 还受益于在日本市场率先布局。作为日本上市企业中主要的比特币代理,它吸引了国内外寻求日本比特币敞口的资本。

公司的酒店业务背景也提供了一个叙事缓冲。不像纯粹的比特币公司,Metaplanet 保留了运营业务,理论上可以在比特币策略失败时支撑公司。这可能为更保守的投资者提供一些安慰。

Metaplanet 的转型代表了数字时代企业演变的深刻意义。这是一家意识到传统商业模式即将过时的公司,果断对一个新兴资产类别下了激进的赌注。

Metaplanet 本质上拿起了 MicroStrategy 的剧本,并针对日本市场进行了优化。MicroStrategy 发行可转换债券,而 Metaplanet 开创了动态执行价认股权证,只有在股价上涨时才会稀释股东。结果如何?一个更高效的比特币积累引擎,并受到日本监管优势的青睐。

这种大胆令人瞩目。大多数企业转型涉及渐进式变化——零售商转向线上,媒体公司拥抱流媒体。而 Metaplanet 彻底放弃了其核心竞争力,将公司押注于一项成立时尚不存在的资产。

这一策略的成败很大程度上取决于比特币的长期轨迹。如果比特币继续被机构和政府采用,Metaplanet 的早期定位可能被证明是有远见的。该公司本质上将转型为一家利用比特币普及率的杠杆公司。

如果比特币停滞或面临监管打压,Metaplanet 的策略可能带来灾难性后果。公司将只剩下一个萎缩的酒店业务,其加密货币持有量也将面临巨额未实现损失。

可以肯定的是,Metaplanet 为企业采用比特币创造了一个模板,其他公司将对其进行研究——无论是作为启发还是警示。在传统商业模式不断被颠覆的世界中,或许最理性的策略是完全拥抱这种颠覆。

有时候,生存需要的不仅仅是适应,而是彻底的蜕变。Metaplanet 的管理层押注比特币代表了价值存储的未来。时间将证明他们是高瞻远瞩还是鲁莽行事。

但在一个停滞不前往往意味着倒退的时代,一家公司敢于冒着一切风险坚持自己的信念,有种令人钦佩的勇气。这种转型是通向繁荣还是危险,仍然是当今日本最引人入胜的企业故事。

行情

行情

平台

平台

首页

首页

观点

观点

快讯

快讯