5 月 21 日,香港立法委员会正式通过了《稳定币条例草案》(下称《草案》),新闻铺天盖地,内容我就不赘述了,概括下来就几点:

• 香港允许发稳定币了

• 需要申请牌照,门槛 2500 万港币

• 稳定币需要锚定法币,香港对此实施监管

• 条例有望于 2025 年内正式生效

《草案》的通过在圈子里无疑是一颗重磅炸弹,这是否会导致币圈重新洗牌?将会如何影响跨境支付格局?你我做为普通人又应当如何应对?

或许你还不了解稳定币,那至少比特币(Bitcoin)一定是听说过的。比特币是发行于区块链(Blockchain)上的一种虚拟货币,其特点是去中心化、不可篡改、信息透明。基于区块链的共识机制,还诞生了智能合约等技术。

关于比特币的诸多是是非非就不在本文的讨论范围了,在各方推波助澜之下,其价格一路高歌勐进,也曾在短时间内断崖下跌,总之就是太不稳定了。于是人们就想寻求一种既有比特币的优点,价格又相对稳定的加密货币,稳定币应运而生。

稳定币依然是基于区块链发行,区别就在于价格稳定,这种稳定是基于一定的机制来实现的,要么需要锚定法定货币(如 USDT 锚定美元),要么需要通过算法来维持币值的稳定。而《草案》中规定稳定币必须锚定法币,直接否定了算法币的合法性。

传统的支付行业一直存在着几个痛点:

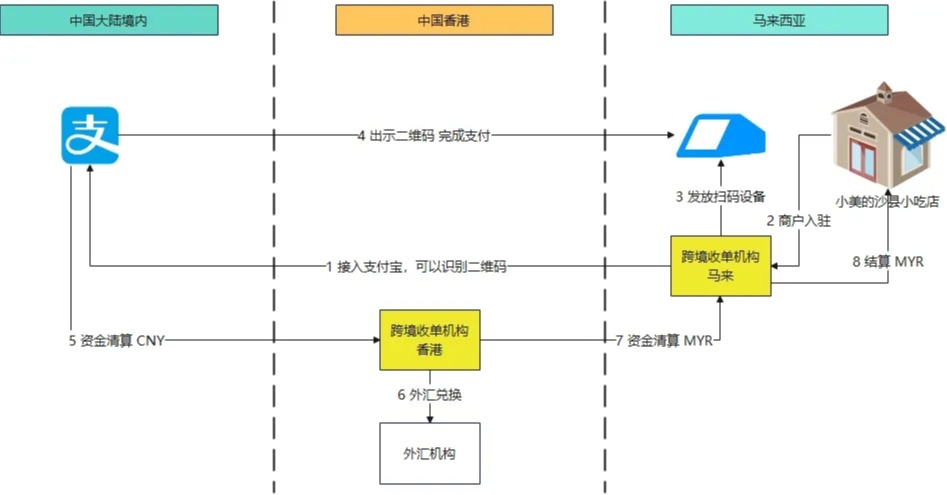

1.无法做到资金的实时结算,资金从中国境内->中国香港->马来西亚。 「跨境收单机构-香港」收到 CNY 就要等待支付渠道进行资金清算(通常 T+1),收到 CNY 后进行外汇兑换,再清算给「收单机构-马来」,最终结算给商户,快则 T+5,慢则 T+10。资金到账时效性差。

2.资金成本较高,跨境的资金清算离不开 SWIFT 的参与,当然 SWIFT 就需要收取费用,此外外汇机构、中间行也都需要收取费用,一条资金通路经过的节点越多,成本就越高

3.资金安全一直是一个比较难解决的问题。必须要自己识别资金的「错漏重迟」风险,你应当假设跨境支付的每一个参与者都有可能「出问题」,并建立一套行之有效的防控机制。

稳定币的优势:

1.相比于传统支付清算,加密货币在到账时效性上有显著提升,理论上可以做到秒级到账。

2.没有中间商赚差价,资金成本直线下降(中间商还是有的,比如交易所、跨链交易等,但相比于传统支付的费率来说已经低了很多)

3.基于区块链的智能合约技术,不可篡改、不可抵赖,让资金安全有了另一套解法

4.稳定币/加密货币支付将会是 Web 3.0 的底层基础设施

虽然能看到稳定币的诸多前景,但也因其存在一些问题制约了进一步发展:

• 区块链虽是透明的,但稳定币的管理却未必透明。例如:发行稳定币是否缴纳了足够的储备金?储备金是否存在挪用风险?

• 稳定币在市场上的接受度和认可度依然还不够高,可以直接支持稳定币支付的场景比较有限,商户即便在收到稳定币后也依然需要转成法币才能使用

• 可能被用于黑灰色产业链,规避外汇管制,威胁金融体系的稳定。

• 严重依赖于区块链基础设施的稳定性和安全性。

我一直认为技术的问题不是主要矛盾,很快就会得到解决,但其他方面很依赖于监管政策的健全和完善。

此外稳定币想要获得大众的信任可能会是个漫长的过程,这需要各国政府、各大跨境机构、商户、底层基础设施同步协同发力。

漂亮国最近在外交上频频吃瘪,关税大棒似乎也没有那么好用了。但目前在稳定币市场,锚定美元的 USDT 和 USDC 市值遥遥领先,漂亮国迫切希望以此建立一套新的货币霸权。

今年 5 月 19 日,GENIUS 稳定币法案(Guiding and Establishing National Innovation for U.S. Stablecoins Act)已经推进到表决阶段。 这意味着稳定币进一步合规化终于被提上日程。 虽然还需要表决通过后,经总统签署后才能正式生效,但也只是时间问题。

欧盟于 2024 年正式通过了 MiCA(Markets in Crypto-Assets Regulation),作为欧盟首个为规范加密资产市场制定的全面监管框架。

MiCA 对加密资产进行了细分:资产参考代币(ARTs)、电子货币代币(EMTs)、其他加密资产,并进行差异化监管策略。其中与稳定币相关的条款于 2024 年 6 月 30 日正式生效。

新加坡金融管理局(MAS)于 2023 年 8 月发布《稳定币监管框架》,明确将锚定新加坡元或 G10 国家货币(如美元、欧元、日元等)的单一货币稳定币(SCS)纳入监管范围。

2025 年进一步将稳定币归类为数字支付代币(DPT),需遵守修订后的《支付服务法案》(PSA)。

新加坡做为亚洲的金融中心之一,在创新性上一直走在前列,目前 MAS 的牌照含金量仍在提升。

因为加密货币存在的风险,东方大国对加密货币一直持谨慎态度,目前东大还未正式承认任何加密货币的合法性。

但这一场货币战争已经悄然打响,不参与就意味着落后,因此香港做为金融自由港,在此时通过《草案》是非常合适的时机。 既可以稳住其亚洲金融中心的地位,还可以给稳定币的推广和运行探索一些经验。后续东大对加密货币的态度是否会发生转变,很大程度可能会取决于香港的试验结果。

《草案》通过后,京东、渣打银行已经紧锣密鼓进入了第一批沙盒测试阶段,并同步开始申请监管牌照。

我对于京东在稳定币上的布局还是比较惊讶的,毕竟国内的两大支付巨头好像都还没开始动作。但我觉得应该很快了,静观其变吧。

机遇往往与挑战并存,作为普通人若想入局其中,可能有几点建议可以参考:

• 投资稳定币?建议短期不要考虑,稳定币是锚定法币的,有这个想法不如直接存一点外汇

• 跨境支付的机遇,如果你是跨境支付从业者,可以考虑和探索稳定币支付的可行性,但要密切关注政策动向,在香港方面不如等《草案》真正落地了再说

• 自己发行稳定币?这不是普通人该考虑的,感兴趣可以玩一玩 NFT

• 普通人要想入局,最简单的办法还是找个 Web 3.0 的公司上班

最后,建议关注一下数字人民币和 CISP 的动向,通过数字人民币打通稳定币,走向世界,才是东方大国最终要下的棋。

历史的车轮滚滚向前,Web 3.0 的兴起已经成为不可阻挡的趋势,谁能在这一场新的变革中逐鹿中原,我们拭目以待。

行情

行情

平台

平台

首页

首页

观点

观点

快讯

快讯