来源:智堡Mikko

长期美债和长期日债的表现糟糕。

理由很简单:拍卖情况糟糕,买家罢工,财政和货币环境不利。

先说日债,4月以来曲线陡峭化的同时长期国债收益率迅速飙升。

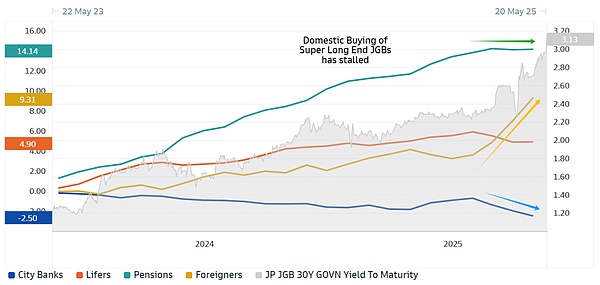

险资需求连续三个月较为疲软,超长债供给基本靠外资消化。

20年期糟糕的投标倍率:

当然,还有一些货币与财政因素的影响:

4月2日的关税事件以后日本央行转向鸽派,某大行称这一转变导致此前押注曲线扁平化的交易开始平仓。

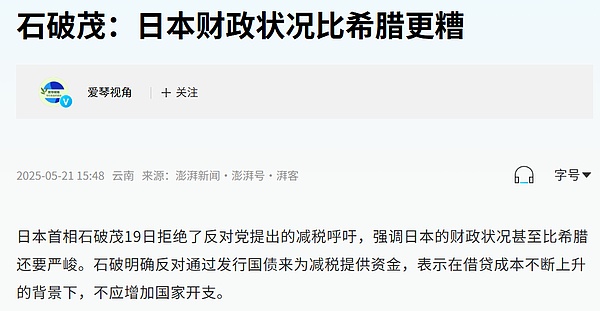

财政的情况如下图,跟美国差不多,财政情况不佳的前提下反对党还要提减税,随着7月参议院选举的临近,执政党和反对党都可能会大力承诺财政刺激措施。

当然还有一些来自全球债市的联动影响,比如美国降评级(大家也担心日本的评级)和30年英债收益率、荷兰养老金改革等问题的跨境联动。

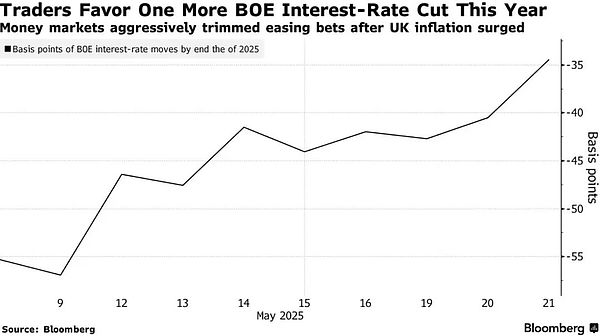

英国通胀超预期,市场的降息定价消退。

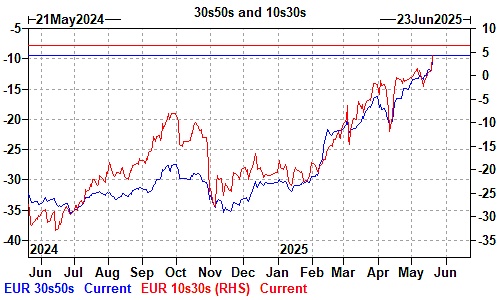

荷兰养老金改革亦驱动陡峭化:

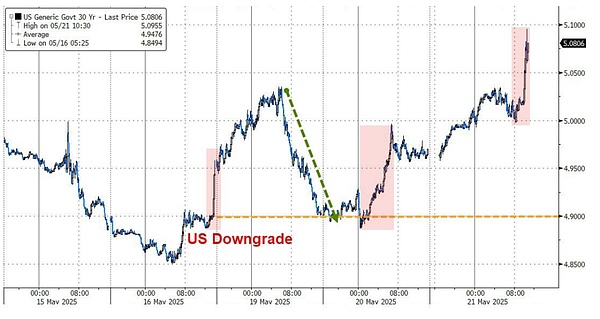

再来看美债:

20年期美债拍卖的结果不太好。30年美债收益率突破5%,接近2023年四季度的前高。

结论:

发达经济体债市整体情况不好,但没有什么新故事:

整体性的财政开支叙事,导致赤字阴影不散,日本:消费税,美国:TCJA/债限/降评级/DOGE失势,欧洲:军费开支叙事/荷兰养老金改革/英国CPI

货币政策能做的很少,因为经济不好放松,就做阧,长端跌;因为通胀压力大偏紧,降息预期消退,长端还是跌

买家罢工:美债是外资卖(算上美元贬亏两遍),日债是内资卖外资买(日元升值)

结论和上次一样,先别买。

行情

行情

平台

平台

首页

首页

观点

观点

快讯

快讯